[기업공부-Googl] 구글의 주가하락, 기회일까 위기일까?

금리인상에 따른 검색공룡 구글의 추락

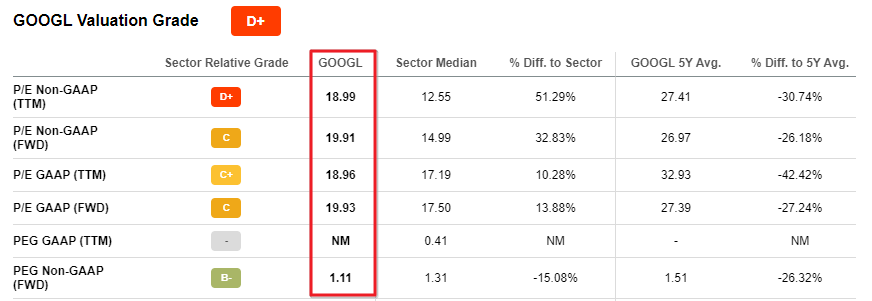

구글은 연초부터 거의 30% 넘게 빠졌습니다. 그래서 지금 구글의 P/E는 약 18.96입니다. 이 P/E는 거의 2018년 이후로 최저치입니다. 다른말로 하면 지금 구글 주식을 산다면 2018년의 가격으로 매입하는 것입니다. 약 4년의 시간을 버는 것이라고 할 수 있습니다. 위 사진을 보시면 구글의 밸류에이션이 아주 매력적인 수준이라는 것을 확인할 수 있습니다. 예를 들어 현재 P/E인 18.99는 구글의 5년 평균 P/E인 27.41에 비해서 30% 저렴한 수준입니다. 이번 글에서는 구글을 투자하려는 분들과 함께 기업에 대해서 공부해 보고자 합니다. 이 글이 여러분의 투자에 도움이 되었으면 좋겠습니다.

구글 검색광고는 포화상태, 다음 성장동력은??

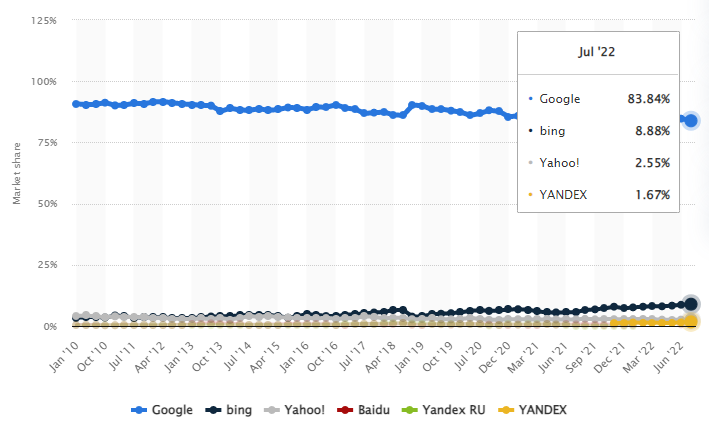

위 사진은 현 시점 전 세계의 검색엔진 점유율입니다. 구글이 83.84%로 압도적인 지위를 보유하고 있습니다. 그 다음이 마이크로소프트의 bing입니다. 거의 9배~10배 정도의 차이를 보이는 것을 확인할 수 있습니다. 그런데 이것이 다른 말로 하자면 더이상 구글의 성장동력이 검색광고일 수 없다는 의미가 됩니다. 즉, 이제까지 구글은 검색을 통해서 꾸준히 성장하였지만, 더이상은 검색이 매출, 순이익 성장의 원천이 될 수 없다는 의미가 됩니다.

클라우드 산업의 성장과 구글 클라우드의 손익분기, 역발상이 필요!

클라우드 산업에는 3명의 주요 플레이어가 있습니다. 바로 AWS의 아마존, Azure의 마이크로소프트, 그리고 구글 클라우드의 구글입니다. 클라우드 산업은 위 사진에서 보는 것 같이 2030년 까지 가파르게 성장할 예정입니다. 그리고 독과점 체제를 구축한 위 세 기업들의 매출 비중도 점차로 늘어날 예정입니다. 하지만 문제는 이미 규모의 경제를 달성한 AWS, Azure와 달리 구글은 매출은 증대하지만 수익은 내지 못한다는 데 있습니다. 소위 말해서 '앞에서 벌고 뒤에서 밑지는'장사를 하고 있는 것입니다.

위 사진을 보시면 구글은 2022년 3분기 총 $17,135m의 영업이익을 기록했습니다. 작년에 비해서 큰 폭의 감소를 기록한 것입니다. 여기에는 구글 서비스, 그러니까 구글의 핵심 사업인 검색광고에서 타격을 입었기 때문입니다. 하지만 우리가 지금 관심있는 것은 바로 클라우드 부분입니다. 클라우드 부문의 매출액은 전년 대비 늘어난 것 처럼 보입니다. 하지만 영업이익 부문은 손실을 키운 것을 확인할 수 있습니다.

그렇다면 구글 클라우드 사업 부문을 투자자는 어떻게 바라봐야 할까요? 저는 '역발상'이 필요하다고 생각합니다. 무엇보다 구글 경영진, 내부 의사결정자들이 구글의 현재와 미래에 대해서 더 잘 알고 있다고 생각합니다. 검색광고는 포화되어있고, 미래 성장동력을 찾아야 하니 클라우드 사업에 뛰어들었습니다. 그것도 아마존, MSFT에 이어 세번쨰로 말입니다. 구글은 막대한 검색 트래픽과 광고 플랫폼, 그리고 유튜브라는 영상 플랫폼을 가지고 있습니다. 이를 활용한다면 금방 손익분기점을 넘어설 수 있는 저력이 있다고 생각합니다. 지금은 손실을 유발하는 사업부문이지만, 언젠가 손익분기점을 돌파하여 이익을 내기 시작하면 지금보다 더 높은 밸류에이션을 받을 자격이 충분하다고 생각합니다.

유튜브 프리미엄, 새로운 수익 창출원이 될 수 있을까?

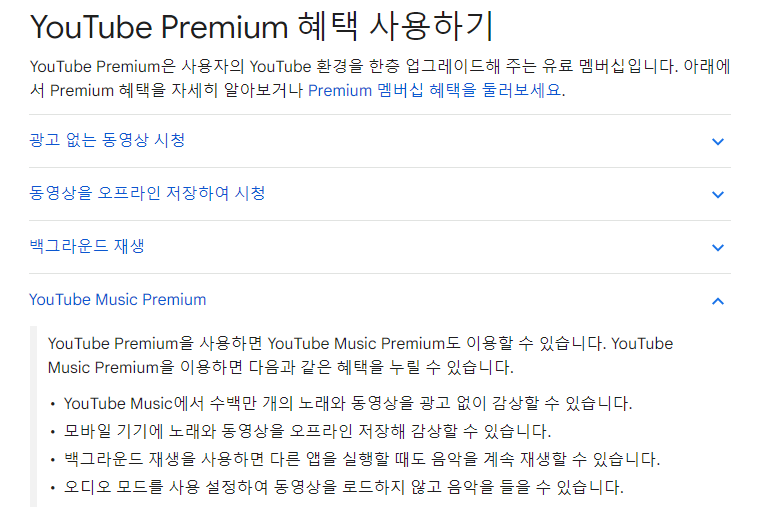

유튜브 프리미엄은 유튜브와 비슷하면서도 엄연히 다른 서비스입니다. 일정액의 구독료를 지불하면 광고 없이, 화면을 끈 상태에서, 심지어 영상을 다운로드 받아서 즐길 수 있기 때문입니다. 고객의 불편을 활용하여 돈을 버는 서비스입니다. 현재 전 세계의 유튜브 프리미엄 가입자 수는 약 800만명이라고 합니다. 이들이 고정적으로 지불하는 요금은 그대로 유튜브, 그리고 구글의 현금흐름이 됩니다. 실로 수익성이 엄청나다고 할 수 있습니다. 또 유튜브 프리미엄은 별도로 유튜브 '뮤직' 프리미엄으로 이용할 수도 있습니다. 즉 음악만 따로 즐길 수도 있는 것입니다. 스포티파이, 멜론 등과 경쟁이 치열하겠지만, 이미 영상 플랫폼으로 성공적으로 정착한 마당에 기존의 경쟁자들을 물리칠 경쟁력이 충분하다고 생각합니다.

그럼에도 불구하고 리스크는 있다!

독과점 리스크

누가 뭐래도 구글의 가장 큰 리스크는 '독과점'리스크 입니다. 위 표에서 보는 것처럼 안드로이드가 스마트폰 운영체제 시장의 71%를 차지하고 있는 것을 확인할 수 있습니다. 검색도 그렇고, 유튜브도 그렇고, 심지어 스마트폰 OS 시장까지 구글은 강력한 해자를 보유하고 있습니다. 하지만 그것이 반대로 리스크로 작용할 수 있는 것입니다.

하지만 이러한 현상은 사용자들이 '스스로' 선택해서 만들어낸 결과입니다. 구글은 다른 검색 엔진, 영상 서비스를 공격해서 무너뜨리거나 하는 등으로 경쟁력을 구축한 것이 아닙니다. 쉽고, 편리하고, 즐거운 서비스를 제공하다 보니 사람이 몰려 이런 식으로 독과점적인 상황이 된 것입니다.

나아가 구글은 최근에도 계속해서 반독점 제재를 받아오고 있습니다. 위 사진의 내용은 이탈리아에서 구글이 반독점 이슈로 벌금을 받아 재심을 신청하였는데 애플의 청은 받아들여지고 구글의 청은 기각되었다는 내용입니다. 투자자들도, 그리고 이용자들도 다 알고 있습니다. 구글의 독점력은 용인할 수 밖에 없는 수준이라는 것을 말입니다. 그래서 이 리스크는 리스크이지만 이미 시장에 반영된 리스크라고도 할 수 있습니다.

자본 재배치(Capital Allocation)의 리스크

위 사진은 구글의 영업현금흐름을 비롯한 수익성 지표를 보여줍니다. 구글은 지난 12개월간 920억 달러를 영업 현금으로 벌어들였고, 이는 같은 산업군에 속한 기업들 대비 440배 많은 수치이고 구글의 5년 평균에 비해 50% 많은 수치입니다. 한마디로 '돈 복사기'라고 할 수 있습니다.

문제는 구글이 이렇게 넘쳐나는 현금을 과연 올바르게 활용하느냐, 즉 자본 재배치를 효율적으로 잘 하고 있느냐는 것입니다. 대부분 기업들은 현금흐름을 활용하여 배당이나 자사주 매입을 하여 주주의 가치를 제고하는 데 힘씁니다. 하지만 구글은 배당을 주지 않기로 유명합니다. 다만 자사주 매입은 아주 공격적으로 하고 있습니다. 주주들에게 더 많은 선택을 받기 위해서는 배당도 줄 필요가 어느정도 있다고 생각합니다.

구글의 주가가 예전에는 2,000달러대였는데, 20:1 주식 분할을 통해 100달러 대로 내려왔습니다. 이것도 소액 투자자들을 위한 선택이었습니다. 그리고 주가 수준으로 편입 여부를 결정하는 다우지수에 포함되기 위한 결정이기도 합니다. 마찬가지로 배당을 통해 소액 투자자, 그리고 패시브 인컴을 꿈꾸는 투자자들에게 선택받을 수 있는 정책 변화도 필요할 것 같습니다.

결론

그래서 제 생각은 '구글을 사자'입니다. 물론 종목 추천은 아니고, 제가 공부하고 느낀 점을 개인적으로 쓴 것입니다. 구글의 독점적인 산업 지배력, 그리고 성장하는 클라우드 섹터, 또 넘쳐나는 현금흐름과 배당 가능성 까지 고려하면 잃을 것 보다는 얻을 것이 더 많은 상황이라고 생각하기 떄문입니다. 물론 모든 투자는 본인의 책임 하에 이루어져야 겠지만 말입니다. 이 글일 통해 구글에 대해서 더 깊이있게 이해하고, 투자 의사결정에 도움이 되었으면 좋겠습니다. Value Creator.

Google Stock: Why I'm All In (NASDAQ:GOOG) | Seeking Alpha

Google Stock: Why I'm All In (NASDAQ:GOOG)

Alphabet is now trading at the cheapest valuation based on P/E since 2018. Click here to read why I consider GOOG stock to be an opportunity of a lifetime.

seekingalpha.com

이 글은 위 기사를 참고하여 저의 솔직한 생각을 기록한 것입니다.